Table of Contents

Wacaberita.com – Pembelian Tunai dan Kredit Penyelesaian Pembayaran serta Mekanisme Dokumentasi Vocer. Dari buku Penjualan BAB II Menyiapkan dan Mengoperasikan Peralatan Transaksi di Lokasi Penjualan, Mengoprasikan mesin pembayaran baik tunai maupun non tunai SMK Halaman 96-100 Pembelian Tunai dan Penyelesaian Pembayarannya, Pembelian Kredit dan Penyelesaian Pembayarannya, Arti dan mekanisme dokumentasi vocer.

4. Pembelian Tunai dan Penyelesaian Pembayarannya

Apabila pembelian barang/jasa disepakati dengan cara pembayaran tunai maka alat pembayaran yang dapat digunakan untuk membayar adalah :

a. uang tunai

b. cek tunai

c. pemindahbukuan dengan menggunakan bilyet giro bertanggal jatuh tempo sesuai transaksi tunai atau dengan cara transfer sesuai tanggal tunai yang diperjanjikan.

Kemudian,bilaperusahaan penjual menyediakan fasilitas pengunaan kartu bayar, maka pembeli dapat menggunakan:

a. credit card (kartu kredit)

b. debit card (kartu debit)

c. payment voucher (vocer pembayaran).

5. Pembelian Kredit dan Penyelesaian Pembayarannya

Pembelian kredit adalah suatu pembelian dengan pembayaran kemudian, yang masih jatuh tempo pembayarannya ditetapkan dengan kemufakatan kedua belah pihak. Pembayaran atas pembelian secara kredit diatur atau ditentukan dalam perjanjian jual beli, misalnya:

a. dibayar sekaligus pada tanggal jatuh tempo yang telah ditetapkan dalam perjanjian jual beli,atau

b. dibayar bertahap pada tanggal-tanggal tertentu sesuai dengan yang ditetapkan dalam perjanjian jual beli.

Dalam hal kedua belah pihak tidak membuat perjanjian khusus, pihak penjual dapat meminta pembeli untuk membuat wesel bayar (notes payable) atau nota janji membayar (promissory note). Selanjutnya pada tanggal jatuh tempo atau tanggal yang telah ditentukan dibayar dengan menggunakan uang tunai, cek tunai, cek mundur atau pemindahbukuan dengan memberikan bilyet giro atau dengan cara transfer.

6. Arti dan mekanisme dokumentasi vocer

Istilah vocer secara umum diartikan sebagai dokumen atau bukti suatu wewenang untuk membayar. Sistem vocer adalah pencatatan pencatatan,metode dan prosedur tertentu yang dibuat untuk pengawasan pembayaran-pembayaran atau pengeluaran-pengeluaran uang. Sistem vocer biasanya dilakukan dengan menggunakan:

a). Vocer (voucher)

b). Buku catatan vocer (Voucher register)

c). Arsip vocer yang belum dibayar (Unpaid voucher file)

d). Buku catatan cek (Check register)

e). Arsip vocer yang sudah dibayar (Paid vocer file)

Berdasarkan sistem vocer semua pengeluaran harus mendapatkan persetujuan dari pejabat tertentu dalam perusahaan. Kemudian setelah disetujui, vocer dicatat dalam “Buku catatan vocer”. Setelah itu vocer akan disimpan pada tempat “Arsip vocer yang belum dibayar”. Selanjutnya, jika telah jatuh tempo pembayaran, vocer tersebut diambil dari “arsip” dan dibuatkan cek (cheque) dengan nilai sebagaimana tercantum dalam vocer itu, kemudian dicatat pada “Buku catatan cek”. Vocer yang telah dibuatkan ceknya itu kemudian ditandai/dicap lunas dan dipindahkan pada tempat “Arsip vocer yang sudah dibayar”.

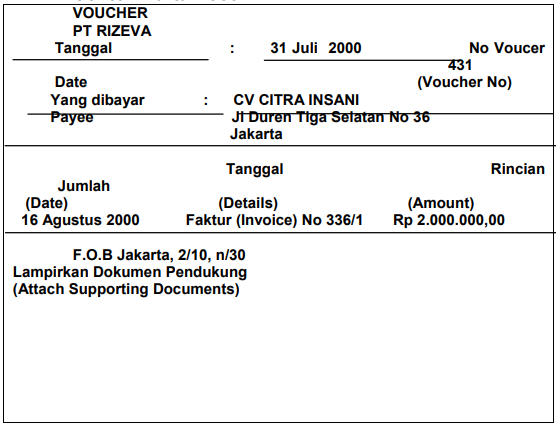

a. Bentuk vocer

Bentuk (format) dokumen vocer adalah sebagai berikut: Pada halaman muka sebuah vocer memuat nama dan alamat kreditur, tanggal dan no vocer, rincian faktur atau dokumen pendukung lain seperti seri nomor faktur, syarat-syarat dan jumlah utang.

Contoh Kartu Vocer

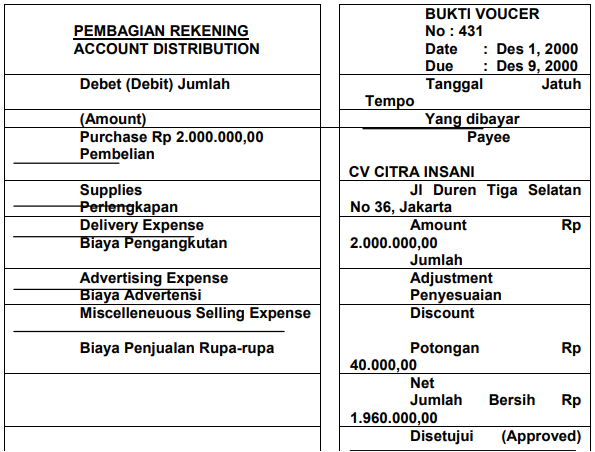

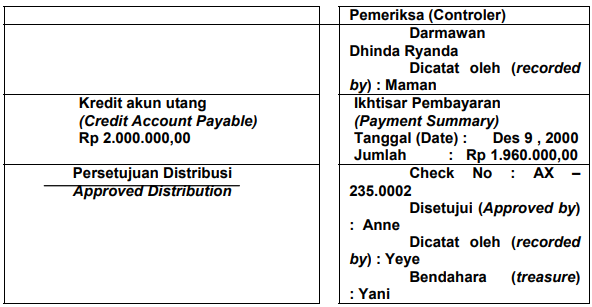

Pada belakang halaman belakang voucer termuat rincian pembayaran dan lain-lain sebagaimana terlihat berikut ini.

b. Buku catatan vocer

Buku catatan vocer (voucher register) digunakan untuk mencatat tiap vocer yang telah disetujui pejabat tertentu pada perusahaan. Dalam buku catatan tersebut, “Debit” ke rekening masing-masing dipisahkan, “Kredit” nya adalah merupakan “utang” atau “vocer”.

Buku Pembantu Utang untuk memuat perincian utang-utang dalam system vocer “tidak perlu dibuat lagi” karena utang-utang ini telah tercatat dalam vocer yang disimpan dalam tempat “Arsip vocer yang belum dibayar”. Jumlah utang (sebelah kredit) dan pembelian (sebelah debit) didalam vocer kemudian dibukukan ke rekening masing-masng pada setiap akhir bulan. Demikian pula jumlah-jumlah “Debit” lainnya dibukukan ke rekening masing-masing yang sesuai.

c. Buku catatan cek

Setiap pengeluaran cek untuk pembayaran-pembayaran dicatat dalam buku catatan cek (check register), yaittu suatu daftar yang sebenarnya hasil modifikasi dari “Jurnal Pengeluaran Uang” (Cash Payment Journal).

Pencatatanpembelian dan pengeluaran uang dengan menggunakan system vocer berbeda dengan system pembukuan biasa. Dalam system vocer “Buku Catatan Vocer” (Register Voucher) dan buku catatan cek (Register Check) merupakan jurnal:

- “Buku Pencatatan Vocer (Register voucher)” berfungsi sebagai pengganti “Jurnal Pembelian” (Purchases Journal).

- “Buku Pencatatan Cek (Check Register)” berfungsi sebagai pengganti “Jurnal Pengeluaran Uang” (Cash Payment Journal).

d. Fungsi tempat arsip vocer

“Tempat arsip vocer yang belum dibayar” (Unpaid Voucher File) adalah untuk menyimpan seluruh vocer yang belum dibayar. Penyimpanan pada tempat tersebut di atas adalah sampai hari pembayaran dilakukan.Vocer yang akan dibayar dikeluarkan dari tempatnya,setelah disetujui untuk dibayar, kemudian dibuat cek untuk pembayaran.Setelah cek itu diberikan pada yang bersangkutan, vocer dicap lunas dan dipindahkan pada “Arsip vocer yang sudah dibayar” (Paid Voucher Register).